תמיר הרשקוביץ בכלל תכנן להיות מורה לספורט. הוא למד בבית הספר החקלאי בפרדס חנה שם "התמחה" בגידול אבוקדו. שיחה שניהל חודש אחרי שחרורו מצה"ל, עם דודו שסחר במניות לצד עבודה בתחום המחשבים, הובילה אותו לדבריו לשוק ההון. מאז הוא פעיל בתחום כבר 20 שנה, מתוכן 15 שנה בחברת הביטוח איילון, שם טיפס במעלה הסולם ממנהל השקעות צעיר ועד לתפקידו הנוכחי כחבר הנהלה.

● "תוציאו את הכסף מהעו"ש. זה אפיק ההשקעה המעניין היום"

● תתרגלו ל-5 מופלאות? ענקיות הטכנולוגיה מזנקות בוול סטריט - חוץ משתיים

בגיל 47 משמש הרשקוביץ כסמנכ"ל ומנהל אגף ההשקעות בחברת הביטוח השישית בגודלה בישראל. במהלך הקריירה הוא ראה גם את משבר הסאב-פריים בארה"ב בשנת 2008, מה שנותן לו פרספקטיבה לגבי הנפילה והתיקון החדים בשווקים, כולל העליות החדות בשנה האחרונה, שבסיכומה עלה מדד 500 S&P האמריקאי ב-24%, אחרי שאיבד כ-19% שנה קודם לכן.

בהסתכלות על השוק המקומי, הרשקוביץ אמביוולנטי לגבי הבורסה בתל אביב, אך בוחר להאמין בשוק המקומי ולשים כ-45% מהרכיב המנייתי בתיק ההשקעות בישראל. עם זאת הוא חושש שמשקיעים לא מעריכים מספיק את הסיכונים בשוק המקומי, ומציין ש"שווקים מסוכנים נוטים להישאר פרק זמן ממושך ברמות מכפילים נמוכות. יש מתיחות לא בריאה בין בנק ישראל לממשלה וחשש מחודש מהתפרצות מחאה, מיד אחרי או תוך כדי המלחמה.

"לישראל יש בעיית ניהול, ועד שלא נראה שינוי משמעותי בסדרי העדיפויות, משמעת תקציבית ואומץ להוביל מהלכים לא פופולריים, העננה מעל השווקים תישאר", הוא מביע ביקורת על תקציב המדינה שלדעת רבים יש בו יותר מדי כספים קואליציוניים ופחות מדי מנועי צמיחה. "עדות לכך היא התגברות הצפי להורדת דירוג האשראי של ישראל. המשקיעים חייבים בהירות לגבי צעדי הממשלה שיתמכו בהמשך הצמיחה".

מצד שני, הרשקוביץ מביט קדימה באופטימיות: "אנחנו מעריכים שהמשקיעים יקבלו ודאות בשנה הקרובה, שתוביל לביצועי יתר של השוק המקומי. כבר עכשיו הצריכה הפרטית חזרה לימי טרום המלחמה. בדומה לימי הקורונה, יש עלייה חדה בפדיונות בקניונים, כי ישראלים רבים נשארו בארץ".

באשר לעולם, הוא מאמין שהורדות הריבית ו"צמיחה מתונה, צפויות להיטיב עם אג"ח ממשלתיות בחו"ל שיניבו רווחי הון מירידת התשואות". עם זאת, הוא לא ממליץ למשקיעים ישראלים להיחשף באופן נרחב לאג"ח ממשלתיות או קונצרניות בחו"ל, כיוון ש"לדוגמה מדד אג"ח בדירוג השקעה נסחר ברמות של 5% דולרי. לאחר גידור אנו נשארים עם תשואה שקלית של 3.5%, נמוכה מזו שבאג"ח ממשלת ישראל". באג"ח ממשלתיות בחו"ל המצב לדבריו חמור עוד יותר, כאשר "אחרי גידור נשארים עם תשואה של 2.5% בלבד, וזה לא מצדיק חשיפה".

הסקטורים שיצליחו "בלי עזרת הממשלה"

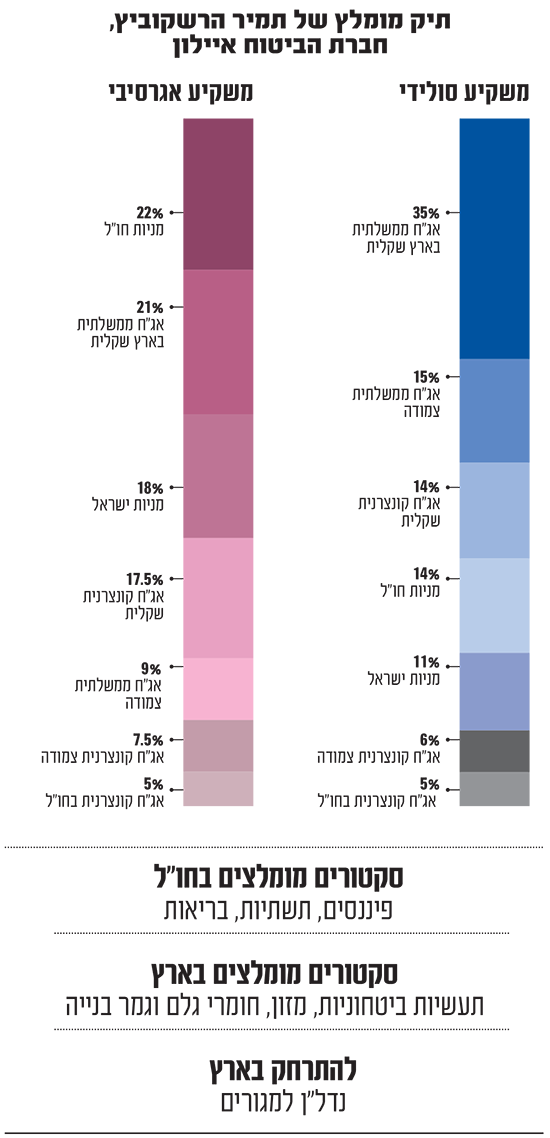

כשאנו מבקשים מהרשקוביץ לבנות תיק שיתאים למשקיע סולידי ולחברו האגרסיבי, הוא מציין כי התיק הסולידי צריך להיות מורכב מ-25% מניות (עם הטיה קלה לחו"ל), ויתרתו באג"ח - 50% אג"ח ממשלת ישראל במח"מ בינוני של 5 שנים והשאר קונצרניות (חברות) בדירוג AA ומעלה. הוא מניח שהאינפלציה במגמת ירידה ולכן משקיע כ-70% מהאג"ח באפיק השקלי והיתר בצמוד מדד. החשיפה האפקטיבית לדולר (של כל התיק) עומדת על כ-15%.

באשר לתיק אגרסיבי הוא ממליץ על 40% מניות (עם הטיה קלה לחו"ל), וברכיב האג"ח מקצה 30% לאג"ח ממשלת ישראל במח"מ 5 והשאר לאג"ח קונצרניות בדירוג A+ ומעלה. החשיפה לדולר במקרה הזה היא 25%.

הרשקוביץ מאמין שיש בישראל סקטורים שונים שיכולים להצליח גם בלי עזרת הממשלה. "בסוף, הכול קשור לתמחור" הוא אומר. "יש חברות טכנולוגיה ישראליות ותעשיות ביטחוניות שפחות קשורות למצב המדינה".

לדבריו, במחצית השנה הראשונה סקטור התעשיות הביטחוניות, חומרי הגלם והמזון יניבו תשואות עודפות, כתוצאה מהלחימה המתמשכת והישארותם של הישראלים בארץ, מה שמסייע לחברות המזון.

באשר לסקטור הביטחוני, הוא מציין כי "תפיסת הביטחון של ישראל בעשורים האחרונים הייתה להקטין משמעותית את מצבת הטנקים והנגמ"שים. אחרי שהוכחה הנחיצות שלהם במלחמה, יופנו לכך מעתה לא מעט משאבים. הסקטור הביטחוני בכללותו ובפרט מניית עשות אשקלון, שהייתה מתחת לרדאר של המשקיעים וסבלה שנים ארוכות מצמצום הביקוש, צפוי ליהנות מאוד מהגדלת התקציבים לתחום, כי היא מייצרת חלקים חיוניים לכלים האלה". עשות, יש לציין, נמכרה לפני שנה וחצי לקרן פימי של ישי דוידי תמורת כ-294 מיליון שקל, מידי חברת אלביט מערכות. פימי מרווחת מאז ביותר מ-70% על השקעתה.

בהתייחסו למניות הנדל"ן למגורים, הרשקוביץ סבור כי מחירי הדיור ימשיכו לרדת: "השוק המקומי נכנס לתקופה של מספר שנים עם דשדוש וירידות מחירים. הריבית לא תאפשר למחירים להישאר ברמות הנוכחיות ולהערכתי נראה התאמת מחירים משמעותית". באשר למשקיעי הנדל"ן, יש לדבריו "סימן שאלה גדול" על נוכחותם בשוק ו"היעדרותם תהווה ירידה בביקוש לדירות בשנים הקרובות". ומנגד מלאי הדירות הלא מכורות עומד על 63,580, היקף יחידות דיור בבנייה פעילה על 173 אלף יחידות והיקף התחלות הבנייה הוא 61,620. "המשמעות היא שישנו צבר אדיר של יחידות דיור שישתחרר לשוק בשנתיים הקרובות. ומי בדיוק יקנה אותן?", הוא תוהה.

בהתאם לתחזית הזו, הרשקוביץ מעריך ש"בתום הלחימה תהיה התעוררות בענפי גמר הבנייה למגורים - חברות כחמת, רב בריח ואינרום צפויות ליהנות מביקושי יתר. אך זה יהיה תלוי כמובן בפתרון הממשלה למחסור בכוח האדם שהביא להשבתת כ-50% מאתרי הבנייה".

באשר לרכיב המנייתי בחו"ל, הוא ממליץ על סקטורים לא מחזוריים ש"צפויים לתפקד טוב יותר", וזאת על חשבון "הסקטורים המחזוריים שהניבו תשואות פנומנליות בשנה החולפת". במילים פשוטות הוא מכוון לסקטורים כמו פיננסים, תשתיות ובריאות, שלהערכתו יניבו תשואות טובות יותר מאשר צריכה שאינה בסיסית ושירותי תקשורת. ביחס לטכנולוגיה, הוא מעריך שלמרות שמדובר בסקטור "מחזורי ו'התקפי'" הוא ימשיך להניב רווחים מירידת התשואות והודות להייפ הבינה המלאכותית.

שוק החוב המקומי - מעניין אך בעייתי

בעקבות מלחמת חרבות ברזל, מדינת ישראל צפויה לגייס עד כ-150 מיליארד שקל בשוק החוב. המשמעות היא שהריבית שהמדינה תשלם תתייקר. לדברי הרשקוביץ, בשנה הקרובה האוצר צפוי לגייס 15-18 מיליארד שקל באג"ח בכל חודש, כאשר "חשיפת נכסי הציבור והגופים המוסדיים לאג"ח מדינה נמצאת בשפל היסטורי, כך שיש לאן לעלות". הוא ממליץ על חשיפה לאג"ח ממשלתית במח"מ (משך חיים ממוצע) בינוני של כ-5 שנים.

"אנו מעריכים שסוגיית הגירעון תהווה משקולת על שוק האג"ח הממשלתיות בחודשים הקרובים, על כן מוטב להימנע מהגדלת אפיק זה בדגש על המח"מ הארוך". באשר לשוק הקונצרני הוא מציין כי "האפיק אטרקטיבי ברמה היסטורית, ובהחלט יש להתחיל ולפעול כבר היום".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.